交易书籍,敬请期待

交易书籍,敬请期待

在之前的分析中,我们多次提到影响澳元汇率的三大因素:美元走势、中国经济预期以及澳洲货币政策。今天我们将深入探讨这三大因素是如何对澳元汇率产生影响的,并以澳元兑人民币(AUD/RMB)的汇率为例,具体说明这些驱动因素的作用。

美元是第一驱动力

很多人都不理解,澳元的第一驱动竟然是美元。但事实上,美元行情组成了澳元70%以上的波动。

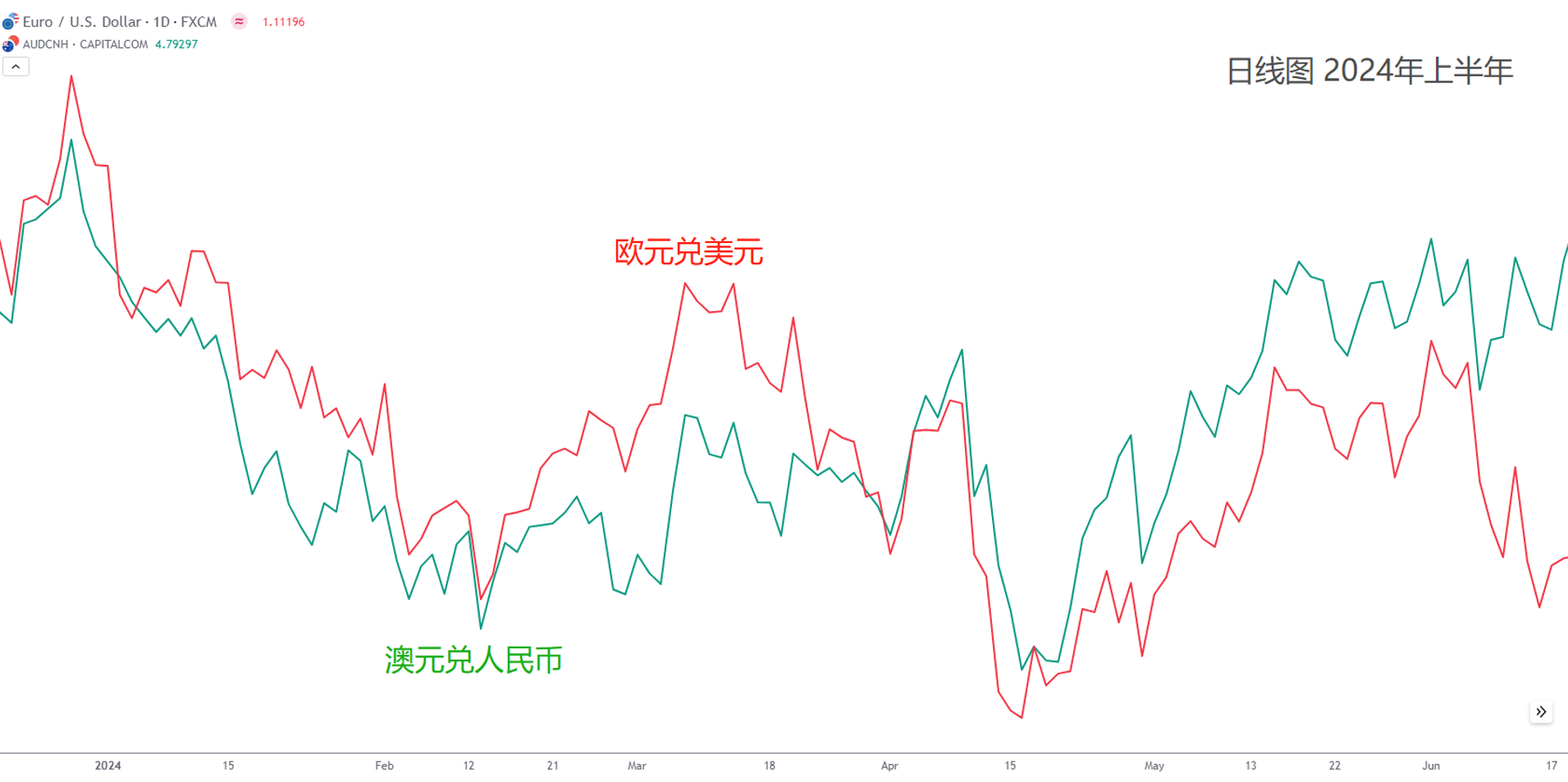

如上图所示,2024年整个上半年,将欧元兑美元与澳元兑RMB的汇率进行对比,能够发现,虽然涉及四种不同的货币,但它们的走势却几乎一致。(6月份的法国议会选举和8月份的衰退风波造成行情短暂不一致)。

由于国内实施严格的金融衍生品管制政策,因此RMB的汇率一般都很稳定,不会随美元发生剧烈波动。然而澳元却相反,澳元会产生比美元指数更为剧烈的反向波动。

在金融衍生品不可能三角中,独立的货币政策、自由的资本流通以及稳定的货币汇率,只能三选其一。发达国家多数选择前两者,放弃稳定的汇率。因此当美元出现波动时,欧镑澳纽加瑞日这七种主流货币会受到直接影响,呈现反向波动。其中流通量越低的货币,受到的影响越大。澳元、新西兰元便是主流货币中流通量最低,受到美元影响最大的货币。因此美元是澳元的第一驱动力。

我们还可以换一种方式证明这一点。

Finlogix数据行情统计功能能够查看在美国通胀数据发布后各种货币对的波动情况。上图是澳元兑RMB,下图是欧元兑美元。

有意思的来了,在美国通胀发布后,不管是涨跌概率还是波动幅度,澳人的表现都显著超过欧美。换句话来说,当美国发布的通胀率低于预期时,澳人汇率上涨的概率与幅度都要高于欧美,澳元比美元(指数)更适合在美国数据发布时进行交易!

中国经济预期

中国经济预期对澳元的影响逻辑有点绕,但在金融市场两者之间的相关性却非常显著。

由于澳大利亚是自然资源国家,经济的主要支撑就是矿业出口,因此国际上多数对澳元的需求不是源于投资或储备,而是源于贸易,也就是对矿产,尤其是铁矿石的需求。而铁矿石的需求会影响价格,这就导致澳元汇率与铁矿价格紧密相关。一个最直观的例子,澳元兑RMB汇率从2011年的7跌到了2015年的4.6,在同一时期,铁矿石的价格从每吨175美元跌到了35美元。

不过,近十年来,由于地缘政治、绿色能源等变动导致矿业供给波动巨大,铁矿价格与澳元脱钩。反倒是中国股市与澳元的相关性加大。这是因为澳洲80%的铁矿石出口到中国,其中约40%用于房地产行业。因此中国的经济表现对澳元汇率影响极大,甚至远超过对RMB的影响。由于金融衍生品包含市场预期,因此同样包含对中国经济预期的中国股市与澳洲矿业股票就和澳元有正相关的联系。

逻辑有点绕,但最终观察到的结论就是,中国股市上涨,澳元会跟着上涨,反之则一同下跌。尤其是在澳洲上午11点(冬令时)A股与港股开盘的时候。

不过这种情况并非每天都发生的,一般会在某一段时间里集中体现。这有点像天气预报,如果降雨概率是50%,不是说每个地区都有50%概率降雨,而是在50%的地区会有降雨。

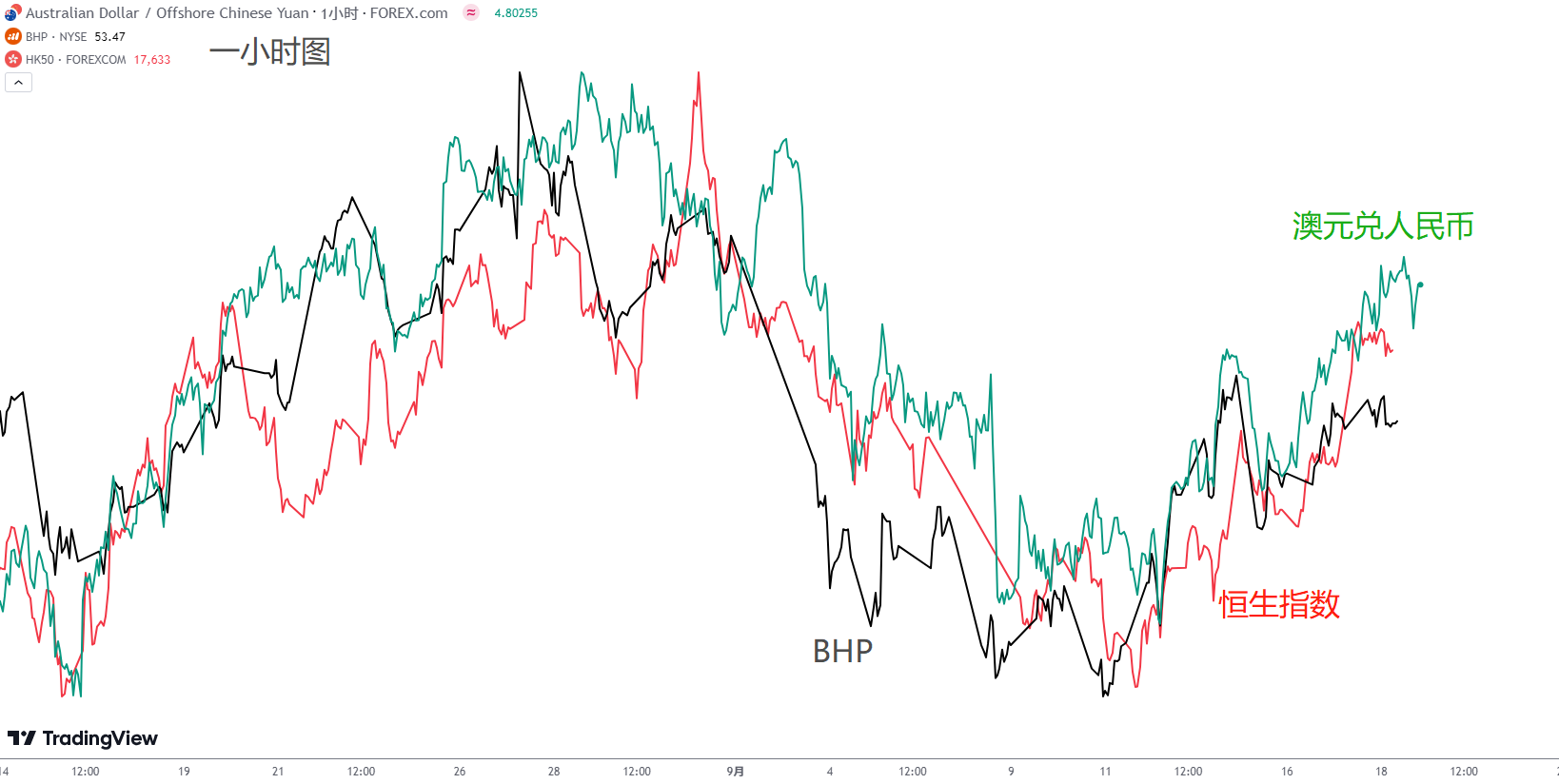

就拿本周来说,中国经济表现不佳,但市场已经开始期待下一波地产刺激了。这导致铁矿石的期货价格、澳洲铁矿股BHP、恒生指数以及澳元兑RMB的汇率呈现显著的同涨同跌(其中也包含了一部分美元的影响) 。

需要注意,这种行情只会在一段时间内集中体现。澳元多数时候还是受到美元的直接影响。

澳洲自身的经济表现

澳元当然也会受到澳洲经济与货币政策的影响,但是这种影响往往极其短暂。

以最重要的澳洲月度通胀数据为例,诚然当通胀高于预期,澳元上涨的概率是100%,但波动幅度却不及美国通胀的行情。而且从实际观察来看,往往澳洲经济数据对澳元的影响时长不会超过半小时,更难以为澳元形成趋势。

澳洲经济对澳元的影响,不论是波动幅度还是影响时长,都无法与上述两个驱动相提并论。

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询 独立专业的财务或税务的意见 。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854