交易书籍,敬请期待

交易书籍,敬请期待

圣诞节假期开始,行情反而稳定了起来。金融衍生品、股票与大宗商品连续两日跟随美元的脚步,探底回升。不过中国和日本不过圣诞节,消息面的影响反而会因此放大,需要重点关注。

昨天发生了什么?

亚盘与欧盘时段,美元的涨势不减,令多数货币持续下滑。

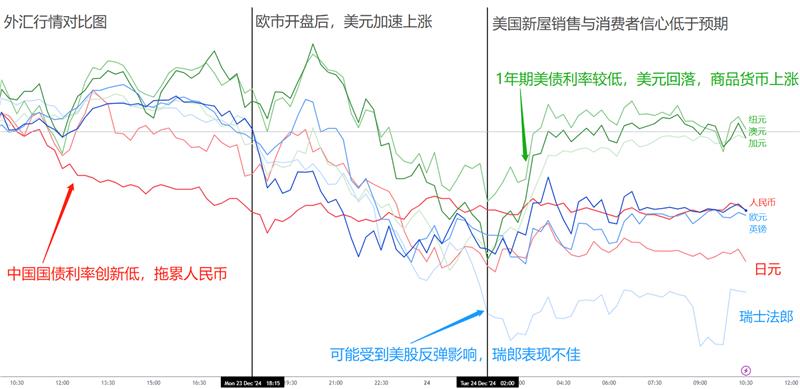

亚盘时段,中国国债利率再创新低,连带RMB贬值的同时,A股市场开盘冲高回落,连带大宗商品与澳元新西兰元微涨。而在亚市尾盘,德国高于预期的进口物价,反倒令欧元加速下跌;而英国低于预期的GDP数据反倒令英镑冲高后,跟随欧元回落。

在欧洲数据以及美元上涨的影响下,所有非美货币、乃至黄金原油等大宗商品齐齐下跌。跌势一直持续到美市开盘。在美国发布低于预期的新屋销售和消费信心后,行情发生了逆转,美元开始下跌。尤其在美国一年期国债拍卖后,较低的利率引发美元进一步回落。令股市与大宗商品上涨,非美货币企稳。其中澳元、新西兰元和加拿大元这三个商品货币齐齐上涨,同时可能受到股市上涨的限制,避险货币日元和瑞郎表现不佳。

大宗商品与金融衍生品市场走势趋同。同样在欧盘时段,遭遇美元上涨的负面影响。同时,美银看跌原油,斯洛伐克恢复石油供应等消息面触发原油大跌,连带黄金与铜一同下滑。大宗市场在欧盘时段的跌幅远超非美货币。不过同样在美债拍卖,美元下跌后,大宗商品尤其是原油价格触底反弹。黄金价格稍许犹豫。

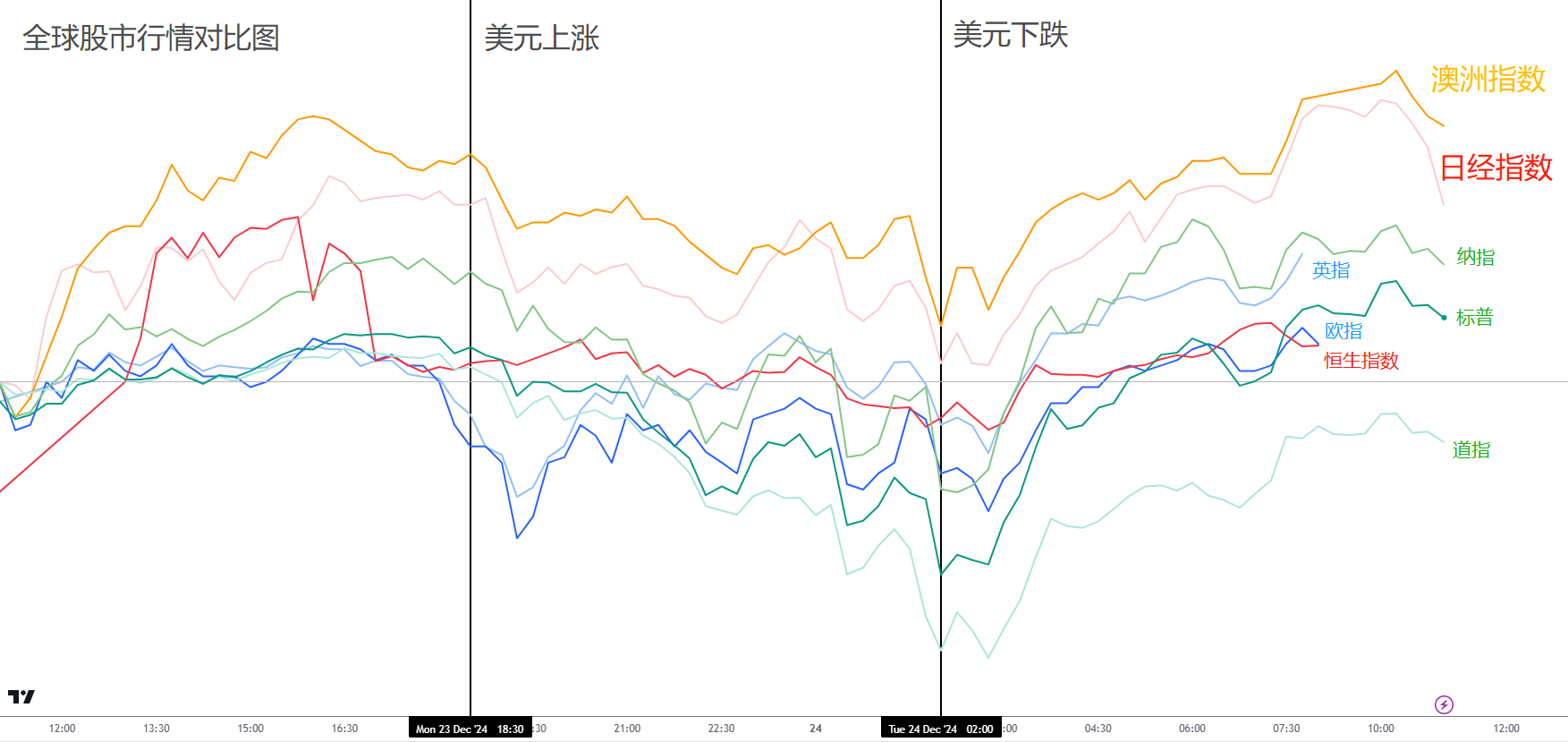

股市的表现也有些类似。大宗商品亚盘带动澳洲股市上涨,全天表现最佳;日元贬值带动日经指数表现第二好。美股十一大板块的表现层次不齐,可能受到OpenAI的o3模型接近通用AI的消息面刺激,英伟达、博通、谷歌、Meta等个股上涨,但其他板块仍表现平平。

今日重要事件(澳洲东部时间):

次日02:00 美国12月里士满联储制造业指数:预期-11 前值-14

*代表更具影响力的先行指标,值得日内交易者重点关注。

"本周"关注行情

从今日开始,全球金融市场就开始进入假期休市阶段了。在未来的一周内,行情波动会降低,这点从这两天所有资产都和美元挂钩便能够发现。市场进入被动交易期,反倒方向更加明确。根据美国经济数据的表现,判断美元方向,再依此来规划交易。不过由于美国数据也偏少,因此美元的行情主要看欧盘时段的方向。

消息面更值得关注的是日本和中国,不受圣诞节影响。日本方面,本周三有央行行长植田和男讲话,周五有东京CPI和日本失业率,日元存在扭转的看涨交易机会。中国方面则需要重点关注刺激政策,拖得越久,股市的压力越大。一旦刺激政策发布,不仅短暂利好中国股市,还会带动大宗商品反弹。

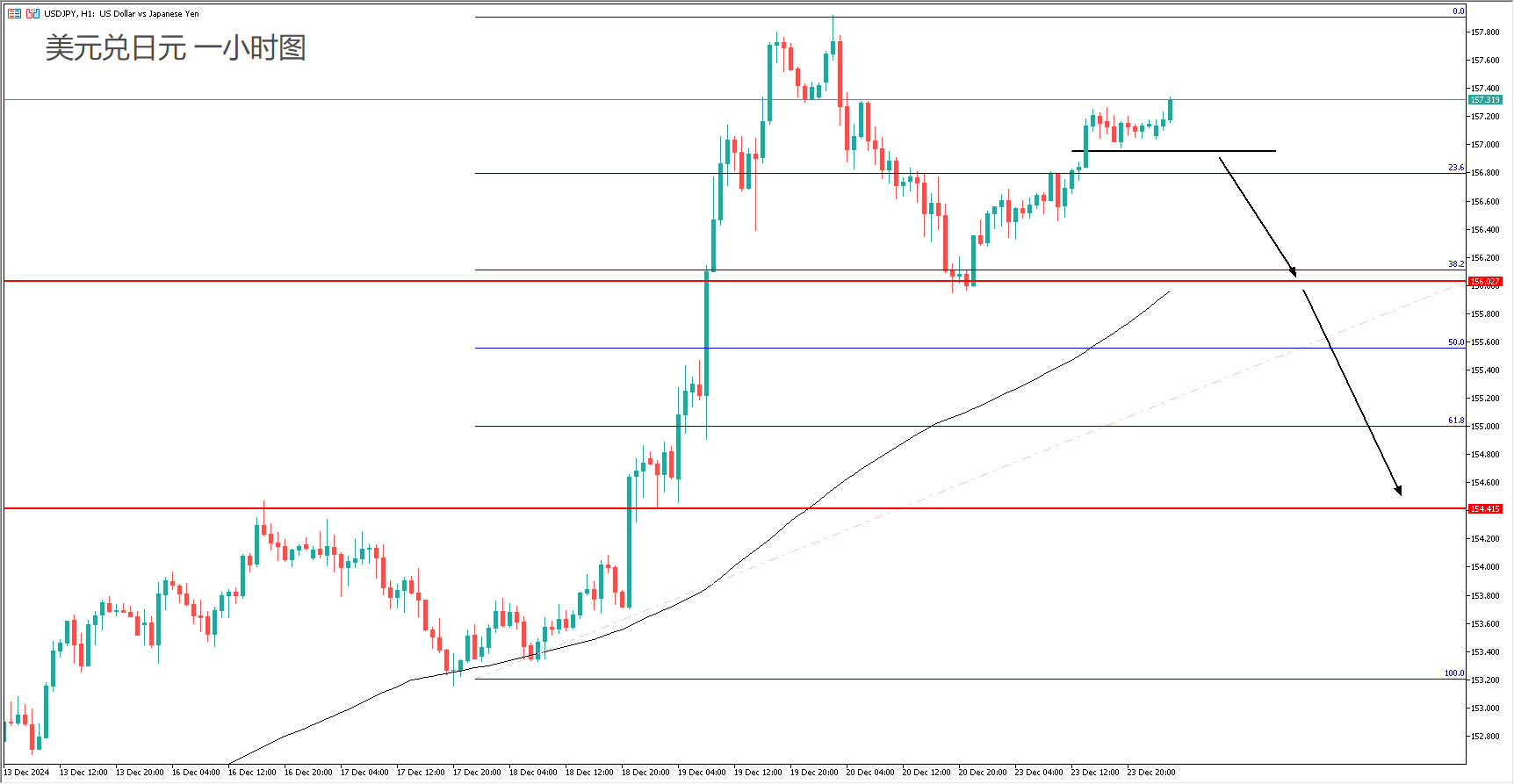

消息突破策略 – 美元兑日元 USDJPY

短线交易策略:(均值回归)配合消息面,突破157或156跟随看空

阻力参考:157.7-158

支撑参考:157(突破);156(突破);154.4

技术面:100均线向上,动能强劲。但考虑到日元本身容易出现快速反转,再加上日本政府不愿意看到日元贬值过快,目前的强势上涨本周容易出现逆转。重点关注周三和周五的行情。交易策略以消息面突破跟随做空为主。

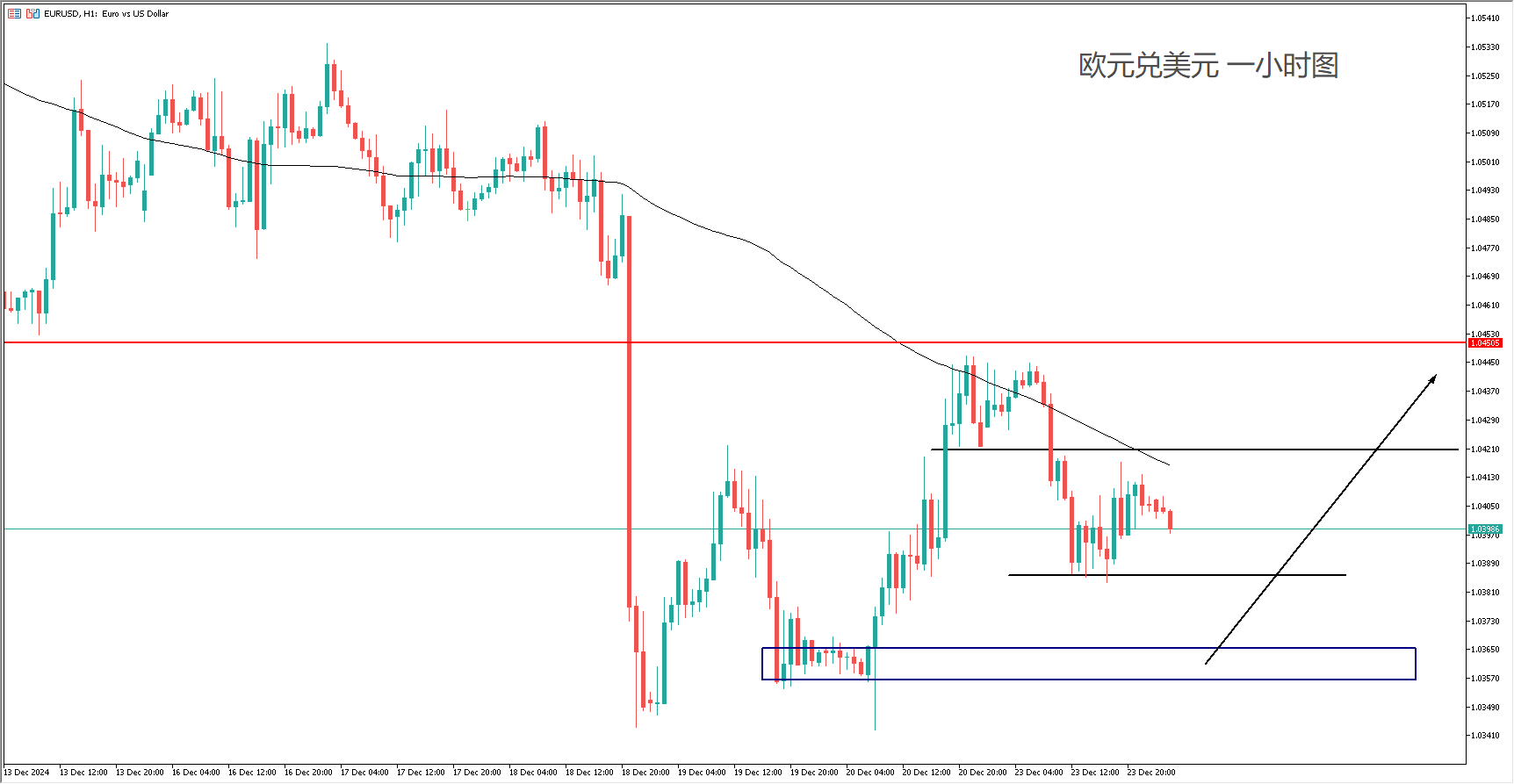

价值背离策略 – 欧元兑美元 EURUSD

交易策略:(均值回归)1.0385或1.036分批看涨

阻力参考:1.042;1.045

支撑参考:1.0385;1.036;1.035附近止损

技术面:100均线向下,空头动能强劲。不过考虑到圣诞节期间突破动能较弱,同时美元存在超涨迹象,更容易呈现水平震荡的行情。因此欧美的交易策略以低位看涨为主。需要在1.035附近设好止损。

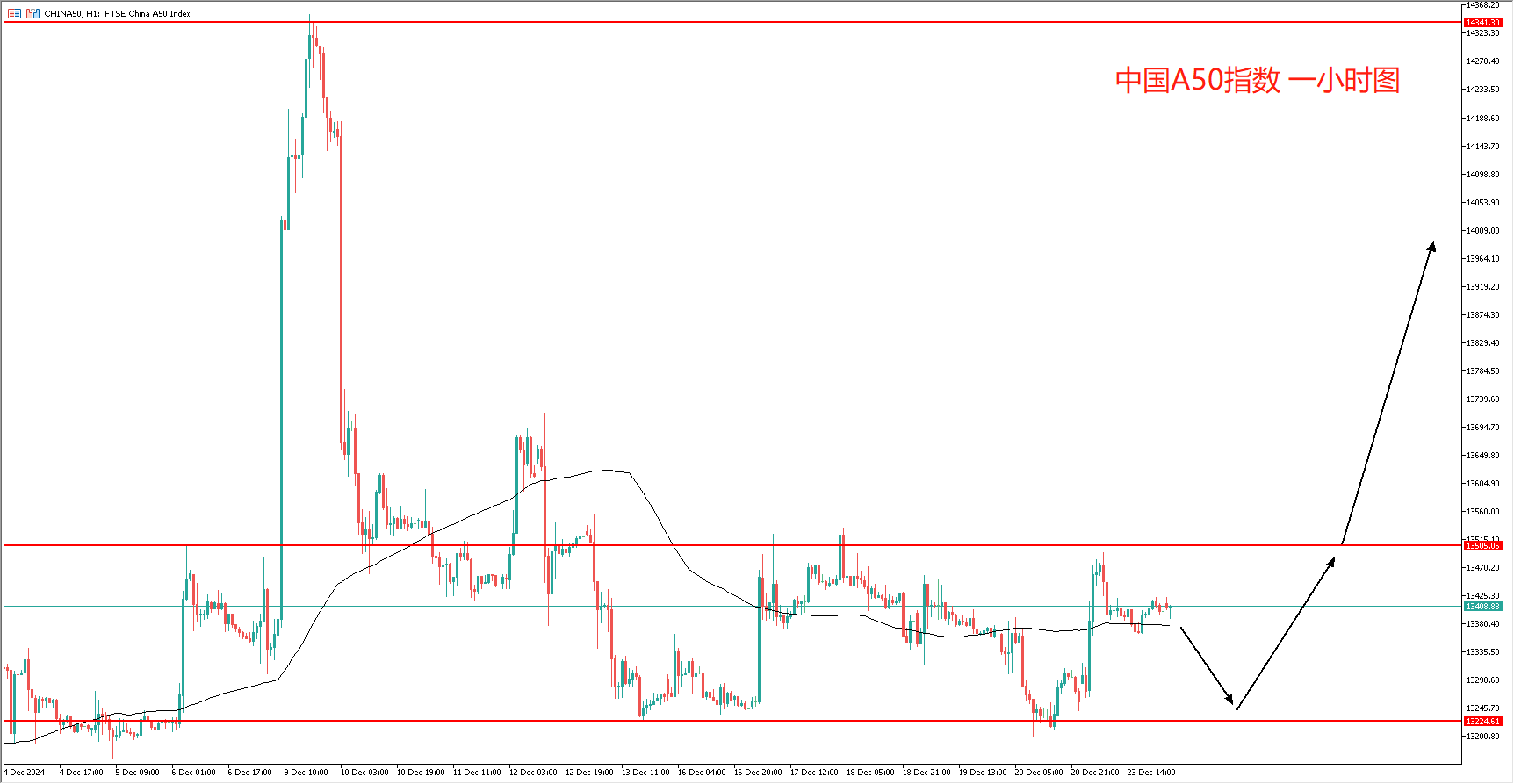

消息突破策略 – 中国A50指数 CHINA50

短线交易策略:(趋势跟随)配合新一轮刺激,突破13500后跟涨,快进快出

阻力参考:13500(突破);14000;14350

支撑参考:13200(止损)

技术面:100均线水平,方向并不明确。但最近股市的反弹背后都有利率下跌的影子,也就是说市场提前纳入对新一轮刺激的预期。因此即便刺激真的出台,对于中国股市的利好也是有限的。只能以突破跟随,快进快出为主,就像12月9号一样。刺激政策出台前,指数可能会继续下行,直到13200支撑。

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询 独立专业的财务或税务的意见 。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854