交易书籍,敬请期待

交易书籍,敬请期待

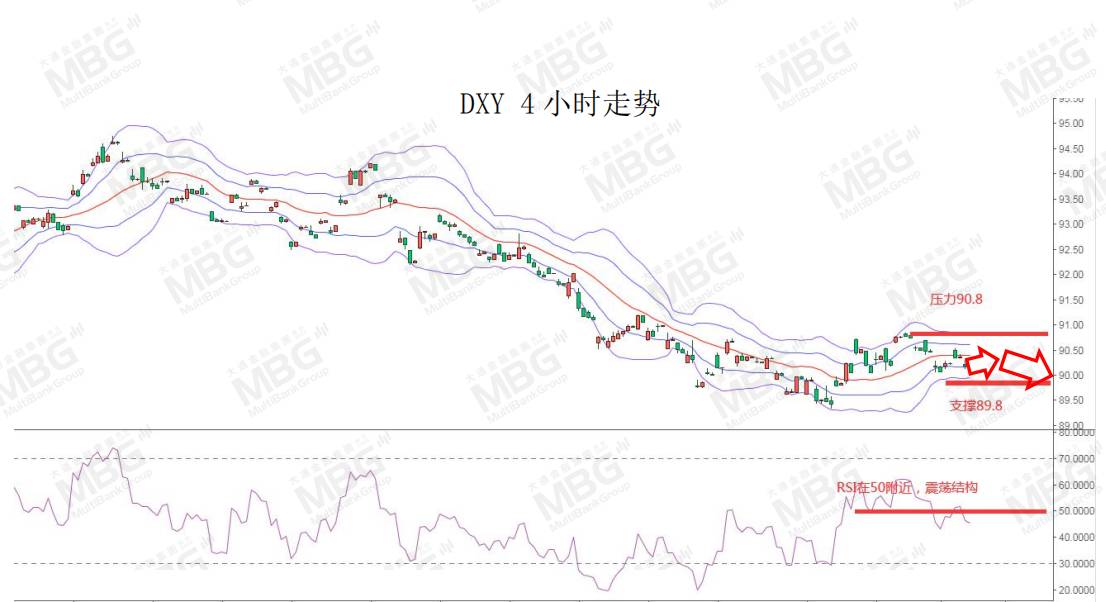

明日凌晨3:00美联储FOMC将公布利率决议及政策声明,目前所处预计可能这次美国联邦公开市场委员会(FOMC)会议仍然是一次鸽派会议,在此之前市场也缺乏买入美元的兴趣。因此,就目前来看,短线上来看美元仍为偏弱结构,不过需要注意的是,假如破前低2是否形成底背离。

汇市焦点

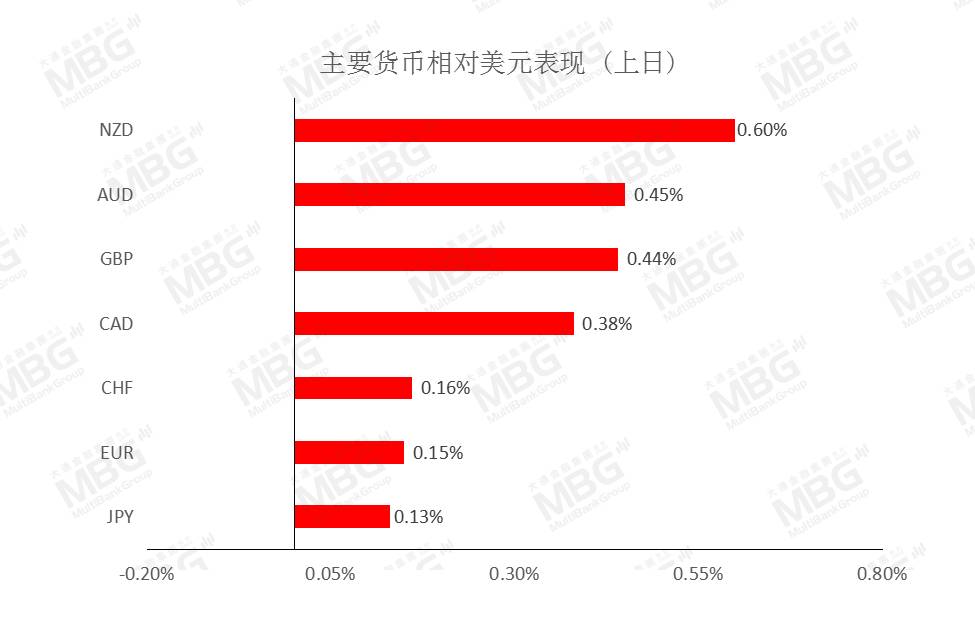

美元方面,周二,美元指数冲高回落下跌0.18%,一方面是因美国参议院多数党领袖舒默表示,参议院可能会利用预算工具通过疫情救济法案,冒险意愿的回升抑制了避险美元。另一方面明日凌晨3:00美联储FOMC将公布利率决议及政策声明,目前所处预计可能这次美国联邦公开市场委员会(FOMC)会议仍然是一次鸽派会议,在此之前市场也缺乏买入美元的兴趣。因此,就目前来看,短线上来看美元仍为偏弱结构,不过需要注意的是,假如破前低89.2是否形成底背离。

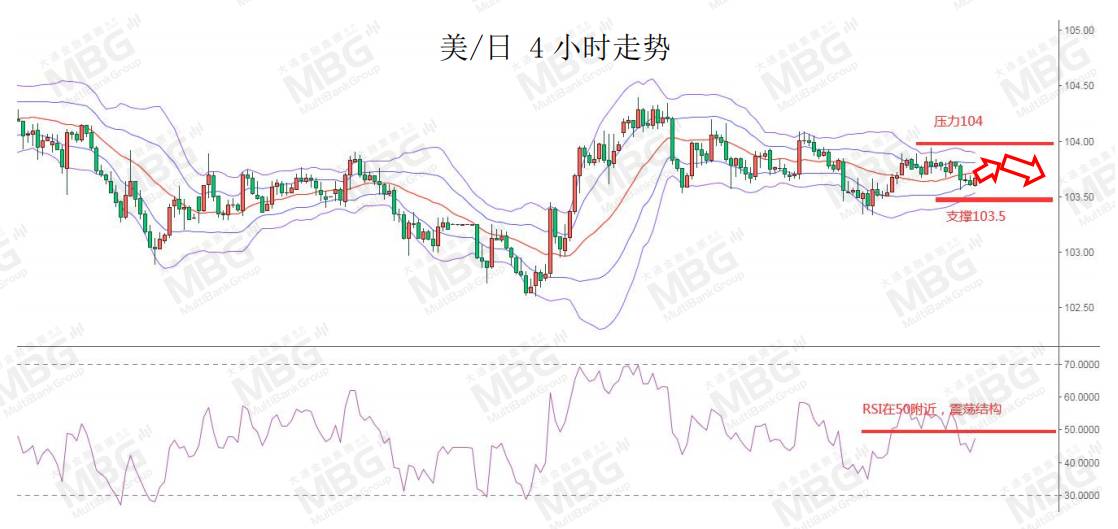

日元方面,周二,美元兑日元下跌0.13%,主要是受美元影响,就目前来看未来几周美元兑日元仍有进一步下跌的风险。不过考虑到日本疫情的影响以及货币政策的失效,日元也因此承压。因此,预计短线美元兑日元仍为低位震荡结构。

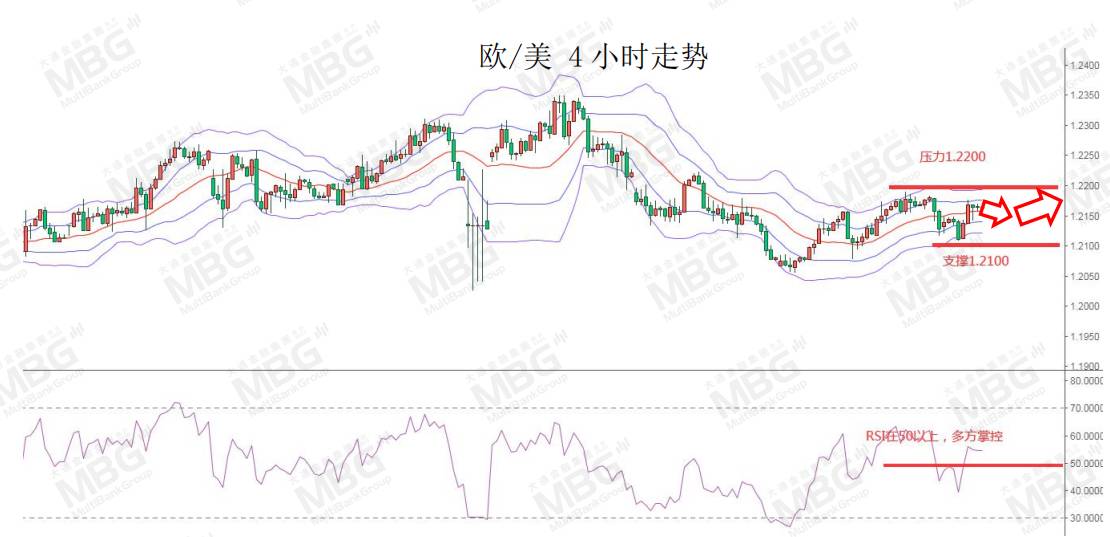

欧系货币方面,周二,欧元兑美元探底回升,并上涨0.15%,主要是受美元回落的提振。不过意大利总理孔特在当天的部长会议宣布辞职也抑制了欧元上升空间。就目前来看,欧元兑美元短线仍有上升空间,不过考虑到因抗疫推出的封锁限制措施将严重冲击欧元区经济,预计其上升空间仍然有限。

英国方面,周二,英镑兑美元上涨0.44%。主要是因美元的回落,为英镑兑美元的强势带来支持。此外,周二英国就业数据表现乐观,也给英镑带来了些许支持。因此,短线预计英镑仍有上升动能。

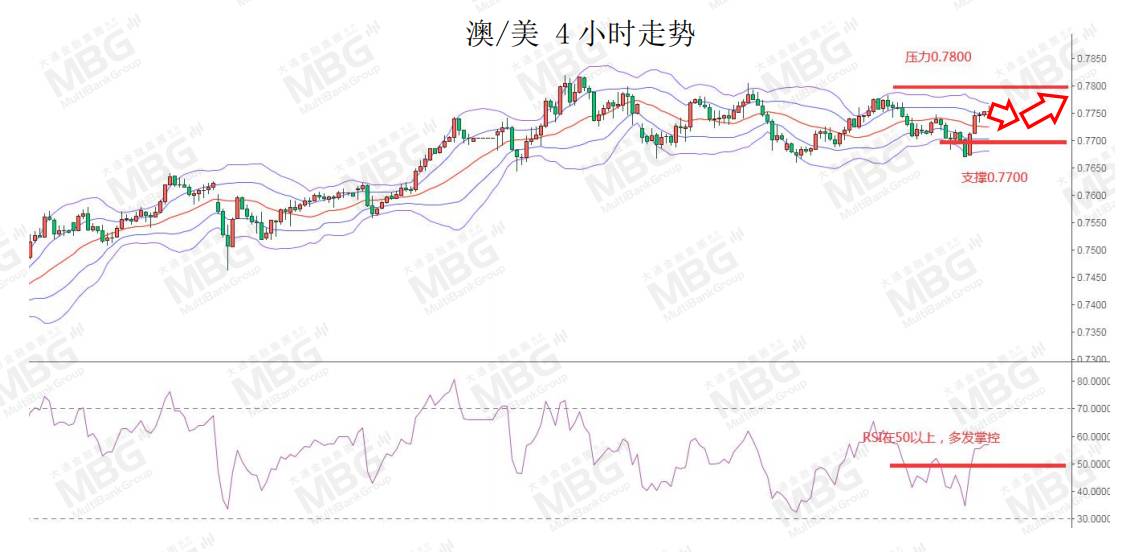

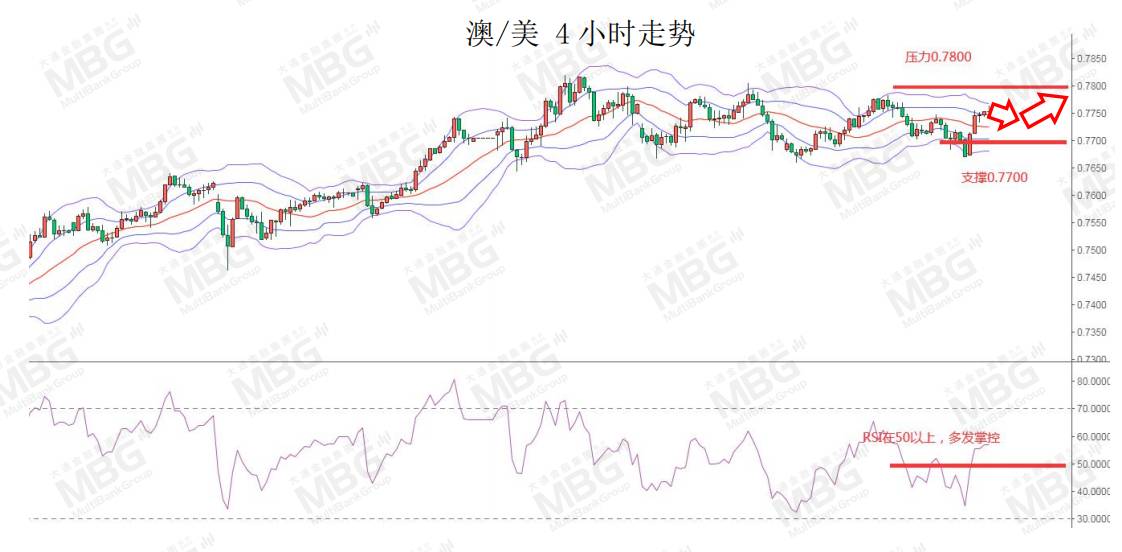

商品货币方面,周二,商品货币大幅回升。一方面是因美元的走软;另一方面参议院可能会利用预算工具通过疫情救济法案,也提振了市场风险偏好。此外,亚太经济率先实现复苏,这将给澳元等商品货币提供了强有力的支撑。因此,短线维持澳元、纽元仍有震荡偏多结构。

商品市场

黄金方面,周二,金价小幅下跌,主要是因疫苗的推进以及美国刺激政策推进的速度与规模令人质疑,弱化了贵金属对抗通胀的魅力。不过美元的走弱和美债收益率表现低迷限制了金价跌幅。因此,短期预计金价仍为低位震荡结构。

油价方面,周二,油价基本持稳,主要是因API数据显示美国上周原油库存大幅减少527万桶,提振了油价。不过投资者仍在权衡原油市场的供给风险与需求前景。今晚23:30将公布美国至1月22日当周EIA原油库存,若库存录得减少,油价或得到支撑。整体来看,短线预计油价高位有整理需求。

股指前瞻

港股方面,周二,恒指回落至3万大关之下,收跌2.55%,科网股、区块链板块普跌;香港交易所收跌逾7%。美股方面,目前投资者正评估密集出炉的大公司财报与拜登刺激计划的前景,以及市场担心拜登刺激计划料将缩水且短期内难以出台,美股三大指数高开低走,预计短线对于港股而言也有一定压力。

摘要

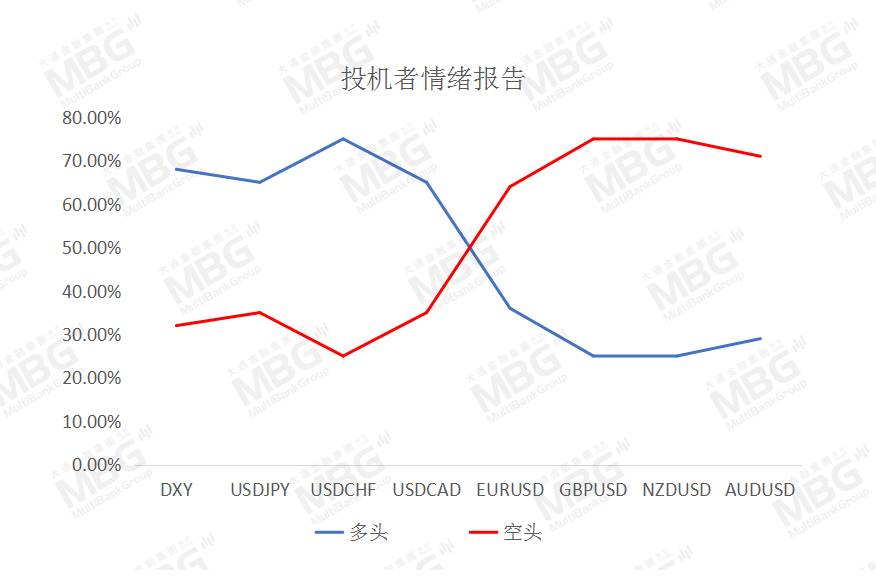

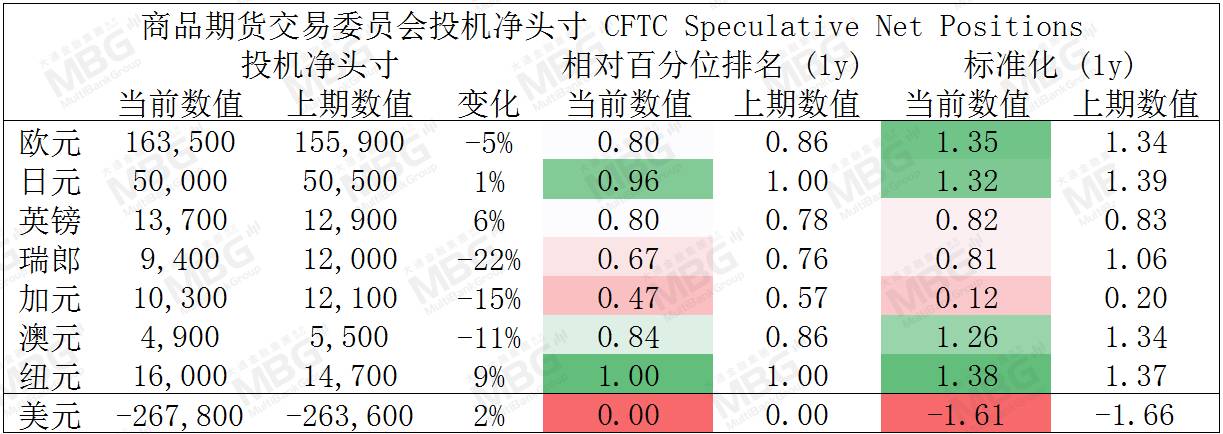

CFTC资金流数据显示,美元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,日元、纽元多头也处于极值。

镑/美、澳/美、欧/美多头可兑现部分利润。

目标价 欧/美 美/日 镑/美 美/加 澳/美 纽/美

短线 1.2140 103.90 1.3700 1.2730 0.7730 0.7210

中线 1.2160 103.80 1.3730 1.2710 0.7750 0.7230

目标价 WTI XAU

短线 52.00 1835

中线 52.50 1940

财经日历

风险声明及重要注意事项

交易金融衍生品保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过本金的情况。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求;也不构成任何投资或买卖金融产品的邀约。在阁下作出投资决定前,MBG Markets建议阁下寻求独立财务意见。同时,MBG Markets不承担任何因使用本汇评所引起的直接、间接或随之发生的损失和/或损害导致的责任或义务。

阁下在决定选取MBG Markets所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》及《产品披露声明》,并确定完全理解交易MBG Markets金融产品的相关风险。

本文的一切内容,均属MBG Markets所有,未经许可,不得复制、转载以及向第三方发布。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854