交易书籍,敬请期待

交易书籍,敬请期待

美元的强势似乎不可阻挡,非美货币惨遭血洗,不过日元已经从前期的抛售中缓了过来。

美国4月PPI同比增速从前值11.5%放缓至11%,同样的情况也出现在周三的CPI数据中,通胀似乎出现了见顶的迹象,这让刚刚获得连任的鲍威尔暂时无需采用更为激进的加息策略,他再次强调未来两次会议上50个基点的加息是合适的。但货币市场中,美元仍然唯我独尊。

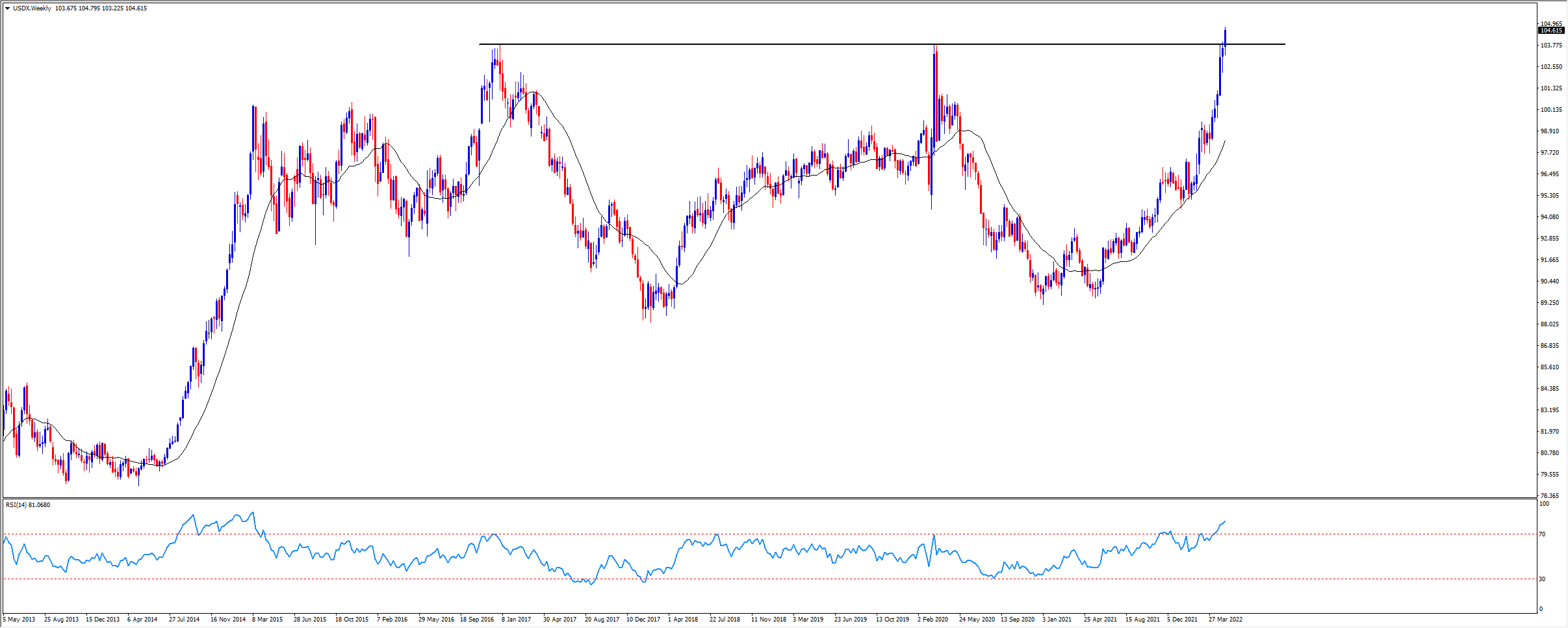

美元

美元指数(USDX)周线图

美元指数突破了104,再次刷新了20年来的新高。过去一年上涨了15%,今年累计涨幅8%。美联储货币政策的收紧自然是推高美元的重要原因,但即使最近几个交易日加息预期降温且收益率连续回落,资金仍在疯狂涌入美元,体现出对于经济衰退、战争、和股市下跌等因素的对冲需求。除非看到通胀进一步回落的明确信号,否则美元强势还将延续。

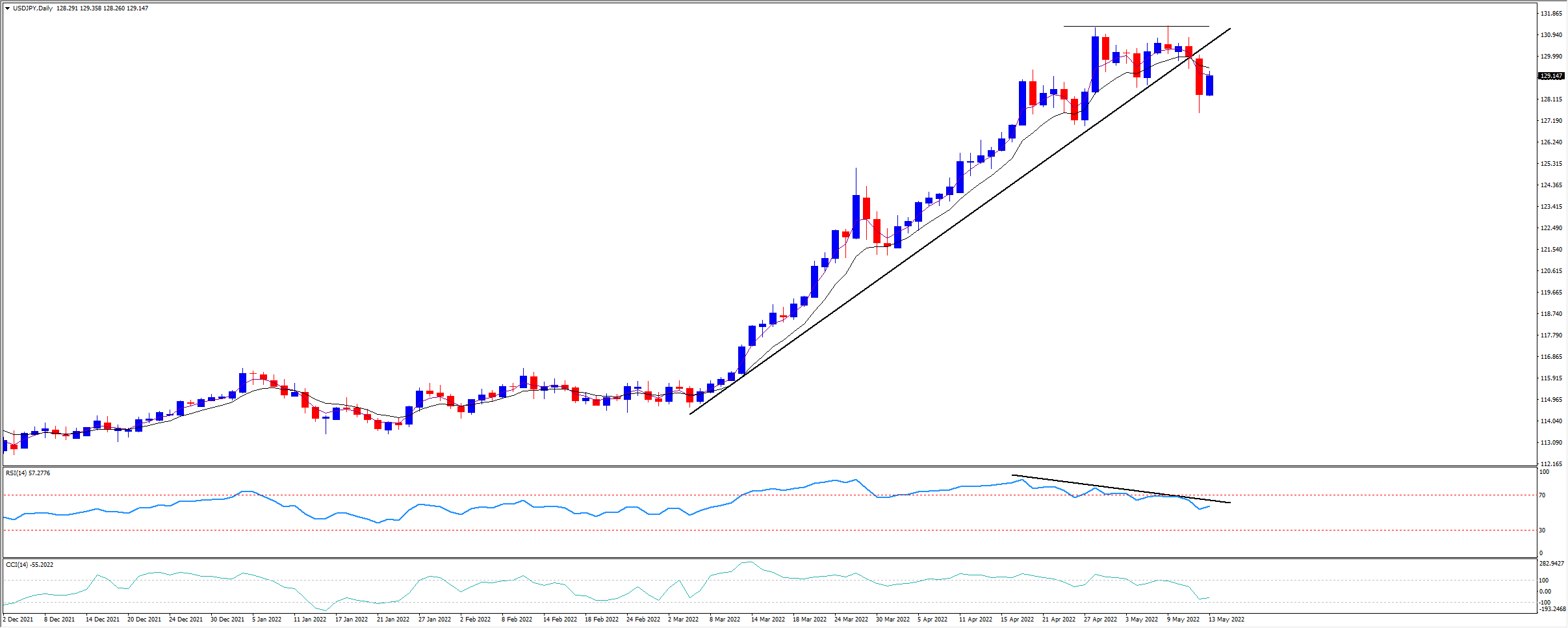

日元

USDJPY

日元从3月初以来一度贬值超过14%,期间有过一波连续13天的下跌。在资金回流美国的同时,日本央行坚定不移的将10年期国债收益率压低在0.25%下方,加速了日元的抛售。但目前来看,131.30附近形成了双顶形态,3天EMA向下穿越了8EMA,且RSI指标出现顶背离,USDJPY或许将迎来反转。

日元周四兑美元在内的所有主要货币都录得涨幅,显现出传统避险货币的属性。

欧元

EURUSD周线图

欧元目前已经跌至1.0382,是2017年以来最的最低水平,今年累计下挫8%。欧洲是此次战争中除了俄乌双方之外最大的受害者。政治正确让欧洲付出了太多经济代价。能源危机、难民、通胀、欧盟内部分歧等让欧元难逃被抛售的命运。更糟糕的是,战争和制裁措施短时间内看不到妥善解决的希望。芬兰申请加入北约,或许又为下一轮”冲突“埋下了隐患。欧元短线的反弹或将成为空头的机会。欧洲央行加息才能真正的帮助欧元止跌,但这最快也要到7月份了。

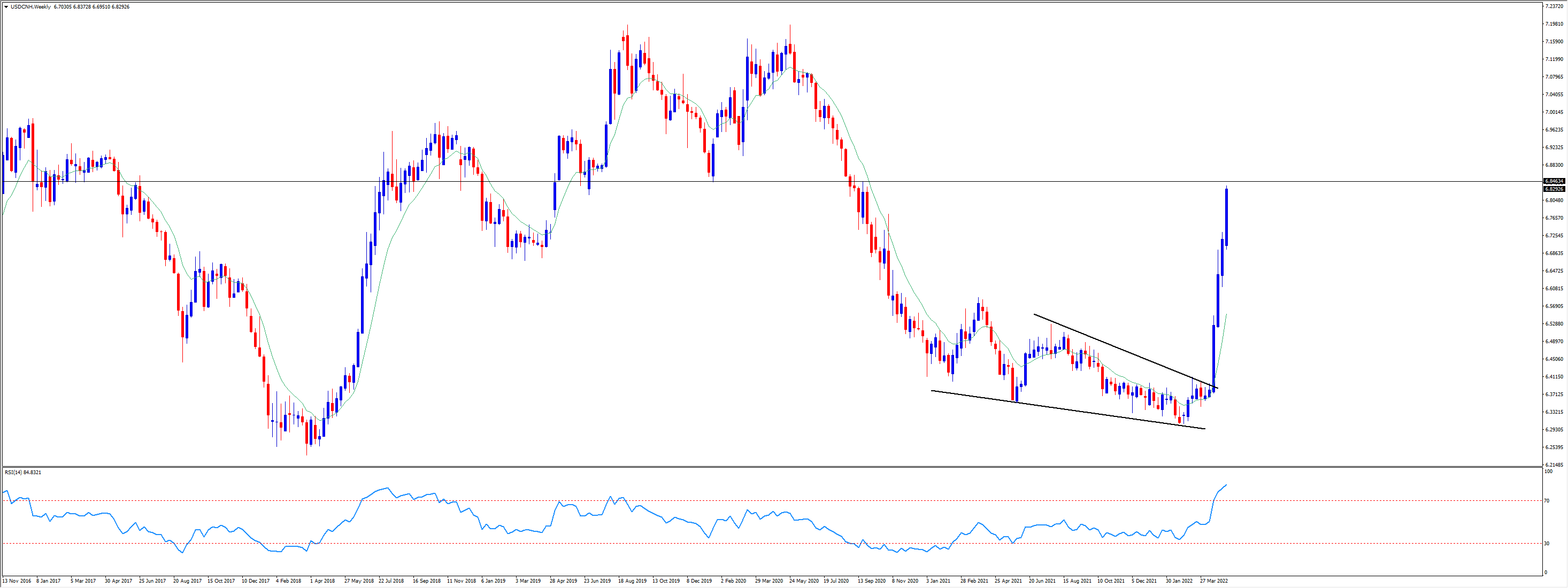

人民币

USDCNH周线图

人民币单边下跌的行情还在延续,今年以来兑美元累计下挫7%,周四跌破6.80关口。短期来看还存在继续贬值的空间。首先是中美不同的基本面和货币政策引发的资本外流;其次,弱势货币有利于出口,而刺激出口是目前为数不多的可以快速拉动经济的有效方法;另外,人民币汇率指数(兑一篮子货币)基本与年初持平,人民币本身跌幅也不及美元指数的涨幅,这都意味着短期还存在贬值的空间,而央行似乎正在通过中间价引导这一趋势。6.85附近是下一个关键水平,若快速逼近7的整数关口或将引发央行的干预。

此处提供的材料并未按照旨在促进投资研究独立性的法律要求准备,因此被视为市场沟通之用途。虽然在传播投资研究之前不受任何禁止交易的限制,但我们不会在将其提供给我们的客户之前寻求利用任何优势。

Pepperstone 并不表示此处提供的材料是准确、最新或完整的,因此不应依赖于此。该信息,无论是否来自第三方,都不应被视为推荐;或买卖要约;或征求购买或出售任何证券、金融产品或工具的要约;或参与任何特定的交易策略。它没有考虑读者的财务状况或投资目标。我们建议此内容的任何读者寻求自己的建议。未经 Pepperstone 批准,不得复制或重新分发此信息。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854