交易书籍,敬请期待

交易书籍,敬请期待

市场概述

全球股市下跌。在美国,标准普尔 500 指数下跌 0.5%,至约 6,074.16 点;道琼斯工业平均指数下跌 0.22%,至 44,027.81 点;纳斯达克综合指数在短暂突破 20,000 点后下跌 0.7%,至 21,726.27 点。

亚洲市场紧随其后,上证综指、恒生指数和日经 225 指数等主要指数均下跌了约 1%。这种跌势与美元走强以及对即将公布的可能影响美联储政策的通胀数据的担忧有关。

在欧洲,富时 100 指数下跌 0.2%,至 8316.96 点;DAX 40 指数下跌 0.1%,至 19408.00 点;CAC 40 指数上涨 0.2%,至 7173.00 点。欧洲中央银行最近将其关键利率下调至 3.00%,并下调了经济增长和通胀预期,这表明其将采取谨慎的货币政策。与此同时,瑞士国家银行出人意料地将利率下调了 50 个基点,在经济支持和通胀担忧信号不一的情况下,进一步影响了投资者的情绪。

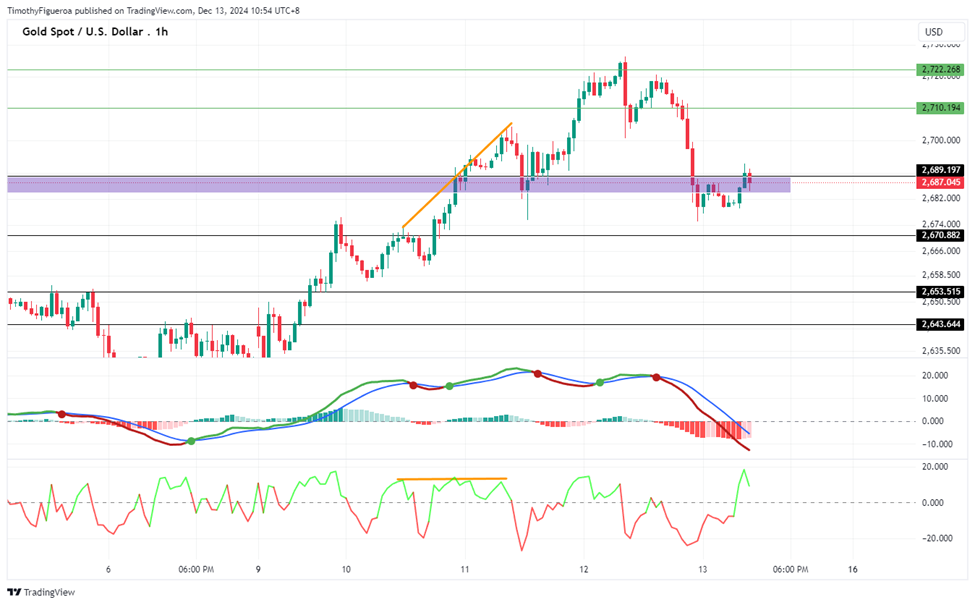

黄金 - 尽管由于下周可能降息以及叙利亚冲突持续不断,市场预期美元将走软,但金价仍在下跌。在叙利亚成立新政府推翻阿萨德,以及以色列空袭叙利亚军事资产之后,市场担忧略有缓解。此外,强于预期的美国采购经理人指数(PMI)数据和中东紧张局势的缓和也可能影响黄金的跌势。有报道称,哈马斯已同意以色列提出的关键停火要求,这为人质可能很快获释带来了希望。尽管黄金下跌,但分析师仍持乐观态度,因为根据 CME FedWatch 工具,下周降息的可能性为 96.4%。虽然 RSI 显示出超买状态,MACD 显示出更强的卖出势头,但价格走势仍维持在之前的波段低点,这表明需要进一步的数据来确认势头的转变。

黄金 - 尽管由于下周可能降息以及叙利亚冲突持续不断,市场预期美元将走软,但金价仍在下跌。在叙利亚成立新政府推翻阿萨德,以及以色列空袭叙利亚军事资产之后,市场担忧略有缓解。此外,强于预期的美国采购经理人指数(PMI)数据和中东紧张局势的缓和也可能影响黄金的跌势。有报道称,哈马斯已同意以色列提出的关键停火要求,这为人质可能很快获释带来了希望。尽管黄金下跌,但分析师仍持乐观态度,因为根据 CME FedWatch 工具,下周降息的可能性为 96.4%。虽然 RSI 显示出超买状态,MACD 显示出更强的卖出势头,但价格走势仍维持在之前的波段低点,这表明需要进一步的数据来确认势头的转变。

白银 - 受热于预期的 PPI 数据和中东紧张局势缓解的影响,白银价格也在走弱。价格走势显示,银价正在测试前期震荡低点,一旦突破,就意味着潜在的动能转换。虽然市场盘整的可能性仍然很高,但 MACD 显示出强劲的销售势头和成交量。同样,尽管略有回调,但 RSI 显示出超买水平,预示着强劲的看跌势头。

白银 - 受热于预期的 PPI 数据和中东紧张局势缓解的影响,白银价格也在走弱。价格走势显示,银价正在测试前期震荡低点,一旦突破,就意味着潜在的动能转换。虽然市场盘整的可能性仍然很高,但 MACD 显示出强劲的销售势头和成交量。同样,尽管略有回调,但 RSI 显示出超买水平,预示着强劲的看跌势头。

DXY - 尽管市场普遍押注降息,但 PPI 公布后美元走强。这表明,在美联储宣布之前,美元的疲软可能已经被定价。在此之前,受多个冲突地区地缘政治发展的支撑,美元与其他货币相比仍然看涨。从基本面来看,预计美元将逐渐走软。不过,MACD 和 RSI 等技术指标目前显示出不断增长的势头和力量,支持近期看涨前景。

DXY - 尽管市场普遍押注降息,但 PPI 公布后美元走强。这表明,在美联储宣布之前,美元的疲软可能已经被定价。在此之前,受多个冲突地区地缘政治发展的支撑,美元与其他货币相比仍然看涨。从基本面来看,预计美元将逐渐走软。不过,MACD 和 RSI 等技术指标目前显示出不断增长的势头和力量,支持近期看涨前景。

英镑兑美元 - 英镑兑美元在前一交易日后走软。MACD 显示看跌势头不断增强,RSI 也紧随其后。如果价格跌破前一波段低点,看跌势头可能会加强。

英镑兑美元 - 英镑兑美元在前一交易日后走软。MACD 显示看跌势头不断增强,RSI 也紧随其后。如果价格跌破前一波段低点,看跌势头可能会加强。

澳元兑美元 - 澳元仍然承压,在未能突破 0.64292 后继续看跌。包括 MACD 和 RSI 在内的技术指标确认了卖出势头和成交量的增加。

澳元兑美元 - 澳元仍然承压,在未能突破 0.64292 后继续看跌。包括 MACD 和 RSI 在内的技术指标确认了卖出势头和成交量的增加。

新西兰元兑美元 - 随着市场对新西兰储备银行正在进行的宽松周期进行定价,预计新西兰元将进一步走软。预计 2 月份降息 50 个基点的可能性为 66%。价格走势支持继续看跌,MACD 和 RSI 均显示出强劲的抛售势头和价格背离。

新西兰元兑美元 - 随着市场对新西兰储备银行正在进行的宽松周期进行定价,预计新西兰元将进一步走软。预计 2 月份降息 50 个基点的可能性为 66%。价格走势支持继续看跌,MACD 和 RSI 均显示出强劲的抛售势头和价格背离。

欧元兑美元 - 在价格跌破前一波段低点后,欧元显示出日益疲软的态势,预示着看跌势头的转变。MACD 和 RSI 均确认了这一趋势,后者甚至在大幅卖出后仍显示超卖水平,凸显出强大的看跌力量。

欧元兑美元 - 在价格跌破前一波段低点后,欧元显示出日益疲软的态势,预示着看跌势头的转变。MACD 和 RSI 均确认了这一趋势,后者甚至在大幅卖出后仍显示超卖水平,凸显出强大的看跌力量。

美元兑日元 - 本周日元兑美元下跌 1.8%,因为市场将日本央行下周加息的可能性降至 22%。有消息称日本央行将维持当前政策,分析师认为这是由于预计特朗普的贸易政策将对经济产生影响。MACD 和 RSI 等技术指标显示看涨信号,支持日元兑美元进一步走软的预期。

美元兑日元 - 本周日元兑美元下跌 1.8%,因为市场将日本央行下周加息的可能性降至 22%。有消息称日本央行将维持当前政策,分析师认为这是由于预计特朗普的贸易政策将对经济产生影响。MACD 和 RSI 等技术指标显示看涨信号,支持日元兑美元进一步走软的预期。

美元兑瑞郎 - 瑞郎走软,价格走势重回看涨势头。技术指标反映出买盘力量增强,预示着有可能继续上行。

美元兑瑞郎 - 瑞郎走软,价格走势重回看涨势头。技术指标反映出买盘力量增强,预示着有可能继续上行。

美元兑加元 - 加元依然疲软,但 MACD 和 RSI 显示买盘势头上升。价格走势支持继续看涨,没有立即反转的迹象。

美元兑加元 - 加元依然疲软,但 MACD 和 RSI 显示买盘势头上升。价格走势支持继续看涨,没有立即反转的迹象。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854