交易书籍,敬请期待

交易书籍,敬请期待

失业率下降至4.1%,美元逼近110关口

周一(1月13日)亚市,美元凭借上周五非农就业和失业率的强劲表现,逼近110关口水平。就业数据回升,同时关键的失业率从4.2%下降至4.1%,让市场对美联储1季度降息的预期大幅削减。美元走强让主要标的物纷纷走低,黄金和原油表现相对强劲,但此前大幅上涨的纳指和BTC回调的幅度更加明显。本周即将公布PPI和CPI数据,PPI预计将会进一步上升,可能会继续推高美元。

远超预期的美国就业数据强化了美联储不会大幅降息的预期,美银预言降息结束。受此影响,周五道指跌700点,接近回吐美国大选后涨幅,小盘股指盘整,美股大盘指数单周跌约2%、年内转跌,芯片和中概指数最深跌超3%,英伟达和特斯拉一度跌超4%,不过中概小鹏汽车转涨 。非农日美债重挫,美国长债收益率创一年最高,2至10年期收益率两位数跳涨,欧债跟跌,英债再跌;美元拉升,美元指数上逼110,连涨六周,英镑创14个月最低,日元涨。周五,油价盘中涨5%,布油突破80美元,黄金涨1%。在亚洲时段,A股跌幅扩大,创业板收跌近2%,微盘领跌,恒科指跌超1%。

同时,中国央行阶段性暂停公开市场买债,中金认为央行暂停国债买卖是出于对当前市场定价潜在风险的担心,未来降准降息会继续,但节奏要视多个因素而定,一方面需降低名义利率,另一方面要提升通胀预期,在私人信贷需求仍然偏弱的背景下,提振需求和物价在较大程度上取决于财政扩张的力度与节奏。

关于市场走向,华尔街两大投行瞄准了“1月底-2月”,美银认为美股下跌将迫使特朗普政府在关税问题上做出让步,2月或3月将是开始做多美债和中国、英国以及新兴市场股市的良好时机,摩根大通则表示随着特朗普对华政策和中国回应的明朗化,中国股市预计将在1月底前后迎来逆转。此外,汇丰下调英伟达目标价,称GB200供应链问题会延续到上半年,影响业绩,预计英伟达上半年“超预期”增长空间有限,下半年恐面临更大压力,但考虑到其GPU需求依旧强劲,以及若能推出更强大GB300/B300,下半年业绩存在超预期上涨的可能。

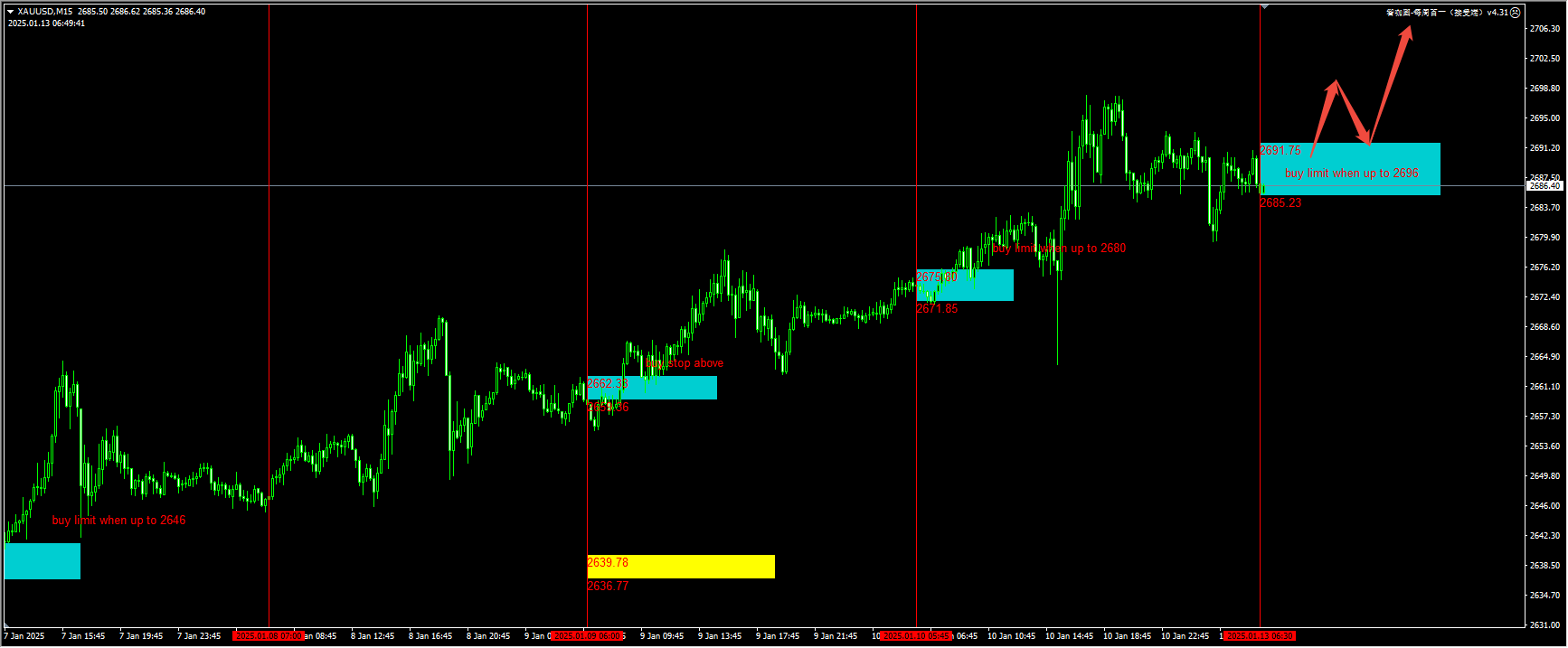

技术面分析:

黄金:失业率下降令美元上涨至110附近,黄金在2650附近出现宽幅震荡。但此后又再度冲击2680/90区域。日内价格在2680附近呈现三角收敛状态,动能关键区域在图中蓝色位置,若继续上破,需要继续留意买入机会。

(黄金15min图)

想要体验图中同款插件请联系V:Hana-fgfg

纳指:受非农影响,市场削弱了美联储一季度的降息预期,纳指承压下跌。目前价格在20800附近弱势盘整。虽然我们上周预计20400-20800区间,可能会出现一波小反弹走势,但日内仍可以考虑在20800附近的率先下破的第一波sell stop行情。但需要严格按照盈亏比推进保护,同时关注20400是否有反弹信号。

(纳指 15min图)

想要体验图中同款插件请联系V:Hana-fgfg

镑美:上周我们一路建议做空镑美,价格也一路下跌,从1.25上方已经跌至1.21档。日内继续关注反弹做空的机会,红色色块可以直接挂单sell limit,同时如果价格升到黄色色块,可以再尝试一次刷新1.2238/40之后回落的空单。

(镑美 15min图)

想要体验图中同款插件请联系V:Hana-fgfg

今日重点关注的财经数据与事件:

2025年1月13日 周一

16:00 瑞士12月消费者信心指数

次日00:00 美国12月纽约联储1年通胀预期

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854