交易书籍,敬请期待

交易书籍,敬请期待

过去一周回顾:

新西兰储备银行降息50个基点

本周以新西兰储备银行(RBNZ)将官方现金利率(OCR)下调50个基点至4.75%开局,此举是市场普遍预期的,也是该中央银行今年第二次连续降息。

RBNZ表示,未来可能会进一步降息,但这取决于对经济的“动态评估”。目前,货币市场预计11月会议将有44个基点的放松(赋予中央银行再次降息50个基点的76%概率)。

本周,关注点转向CPI通胀数据(消费者物价指数)。

联邦公开市场委员会(FOMC)会议纪要——“大多数”支持降息50个基点

9月FOMC会议的纪要显示,所有美国联邦储备委员会(Fed)官员均支持降息。然而,尽管50个基点的降息并未获得全体一致通过,但大多数成员支持这一降息幅度。

成员们还一致认为,继续降低联邦基金利率是“合适的”。如果数据持续符合预期——即通胀放缓至2.0%且“经济接近最大就业”——那么随着时间推移,采取更中性的政策立场将是合适的。

会议纪要强调,降息的速度将基于“进入的数据、演变的前景和风险的平衡”。此外,纪要中提到“几乎所有”成员观察到通胀前景的上行风险已减弱,而就业形势也在恶化。

美国通胀停滞

美国9月份的消费者物价指数(CPI)通胀意外上升,主要受到住房和食品成本的推动。尽管高于中位数预期,整体CPI通胀率仍然放缓至2.4%,是三年来最慢的增幅,与去年相比,已连续六个月出现减速。然而,扣除食品和能源成本后,核心CPI通胀率从8月份的3.2%上升至3.3%。最新的通胀数据将是美国人下个月投票前的最后一份报告。

这一通胀更新不太可能改变美联储当前的政策轨迹。预计美联储将在11月会议上将联邦基金利率目标下调25个基点(目前市场已计入22个基点的降息),此前该中央银行在9月会议上将利率目标下调50个基点至4.75-5.00%。

FP Markets研究团队在最近的一篇文章中补充道:

“诚然,9月份的通胀数字混杂且不如美联储所希望的那样均衡,但这仍然可能足以支持下个月降息25个基点。总体而言,美国经济表现良好;经济活动年化增长率为3.0%,就业形势强劲——9月份的数据显示,美国非农就业岗位新增254,000个,失业率从8月份的4.2%降至4.1%。”

英国GDP在8月上涨

如预期,英国实际国内生产总值(GDP)在8月份增长了0.2%,结束了连续两个月的停滞。财政大臣瑞秋·里夫斯对此表示欢迎,因为她正准备在10月30日发布首份英国年度预算报告。

总体来看,最新数据使得英国经济在2024年第三季度有望实现增长,尽管增速将低于今年上半年的水平。

本周动态:

英国

本周将是英国关于一级经济指标的繁忙一周,每项数据都有可能影响今年剩余两次会议(11月和12月)的降息概率。市场预计到年底将有37个基点的放松,11月会议上25个基点降息的概率为80%。

FP Markets研究团队在最近的帖子中指出:

“值得关注的是,最新一批数据是在英格兰银行(BoE)行长安德鲁·贝利接受《卫报》采访时发表的鸽派言论之后发布的,标志着语气的显著变化。贝利强调,如果通胀持续下降,央行可能会采取‘更激进’的放松政策。贝利还在9月呼吁采取‘渐进的方法’,当时中央银行以8比1的投票维持基准利率在5.00%;你还会记得,英格兰银行在8月将利率下调了25个基点。”

投资者将在周二上午6:00 GMT收到英国8月的就业数据显示。预计失业率将维持在4.1%,就业变动预计将降至25万人,低于7月的26.5万人。平均工资也将受到特别关注。初步估计显示,常规薪资和包括奖金的薪资在截至8月的三个月内分别放缓至4.9%(从7月的5.1%)和3.8%(从7月的4.0%)。一些分析师预测工资将反弹,这可能支撑鹰派的利率重新定价,并可能触发英镑(GBP)空头头寸的回撤。然而,如果工资增长普遍疲软,则预计会出现鸽派的利率重新定价和英镑的下行。

英国9月消费者物价指数(CPI)通胀数据将在周三上午6:00 GMT发布,预计整体和核心指标均有所缓和。预计整体(同比)通胀将从8月的2.2%降至1.9%(估计范围在2.3%和1.7%之间)。你会记得,通胀在6月触及英格兰银行的2.0%目标后,在7月和8月再次上升至2.2%。剔除能源、食品、酒精和烟草后的核心(同比)通胀预计将从3.6%(8月)减至3.4%,目前估计范围在3.5%和3.2%之间。自5月以来,该指标一直顽固地徘徊在3.0%以上。有趣的是,根据英格兰银行最新的预测(8月),预计CPI通胀将在2025年保持在2.0%以上,并在2026年降至目标以下。

服务业通胀当然也将受到英格兰银行和投资者的密切关注;经济学家预计同比增速将放缓至5.3%,低于8月的5.6%(该指标从7月的5.2%上升,这是自2022年中以来的最低水平)。

最后,英国零售销售数据将于周五上午6:00 GMT发布,市场预计8月至9月将急剧恶化0.3%(之前为1.0%)。尽管如此,预计9月(同比)仍将上升3.2%,高于8月的2.5%。尽管这一事件可能在英镑交易对中引发短期波动,但此次发布不太可能显著改变利率定价。

美国

本周美国经济日历较为清淡,紧随其后的是美国CPI通胀停滞和九月份强劲的就业数据。

九月份的美国零售销售数据将于星期四格林威治时间12:30公布;分析师预计环比增长0.3%,延续八月份(0.1%)的温和加速。我们有一个较宽的估计范围,介于0.7%和0.0%之间。剔除汽车后,核心零售销售预计将从八月份的0.1%增长到0.2%(估计范围在0.4%和-0.2%之间)。

如果本周的数据报告超出预期,尤其是在上限估计值或以上,这可能会提振美元(USD)。值得注意的是,美元指数最近突破了日线图上的主要阻力位102.78,并重新测试该区域作为支撑。在缺乏显著阻力的情况下,后续上涨可能使美元与当前在103.75的200日简单移动平均线相接触。

其他数据将包括来自纽约联储和费城联储的地区制造业调查,分别在星期一和星期四发布。

加拿大

九月份的加拿大CPI通胀数据将于星期二格林威治时间12:30公布。CPI通胀预计将在总体水平上再次放缓至1.8%(同比),目前的估计范围在2.0%和1.7%之间。

供参考,八月份的CPI通胀降至2.0%(同比),低于七月份的2.5%以及经济学家预期的2.1%。八月份的读数也是自2021年2月以来,首次达到加拿大银行(BoC)2.0%的通胀目标,并且标志着头条通胀连续第八个月保持在央行的1-3%的通胀区间内。

BoC偏好的通胀指标也将受到密切关注。CPI中值预计将同比上升2.3%,与八月份持平,而CPI修剪指标(同比)预计将上升2.5%,高于八月份的2.4%。假设数据符合预期,这两项指标之间的平均通胀增速将为2.4%,较八月份的2.35%略有上升。

本周的通胀数据将是交易者关注的重点,可能在决定BoC是否选择降息25个基点或50个基点方面发挥关键作用。市场预计十月份会议将降息37个基点,并在年末前总共降息75个基点(最后一次会议在12月11日)。需要注意的是,加拿大中央银行在九月份连续第三次将隔夜利率下调至4.25%,并表示如果通胀继续改善,进一步降息仍然在考虑之中。

新西兰

新西兰的通胀数据将于周二格林威治时间21:45发布,特别重要,这可能会帮助决定新西兰储备银行(RBNZ)在11月是否选择再次大幅降息50个基点,还是更传统的25个基点。这是在RBNZ将官方现金利率(OCR)下调50个基点之后进行的。如上所述,市场预计此次会议将降息44个基点(50个基点降息的概率为77%)。

预计2024年第三季度的CPI通胀(同比)将降至2.3%,回落至RBNZ的目标通胀区间1-3%;估计范围在3.3%和2.0%之间。RBNZ最新预测显示,2024年第三季度的CPI通胀为2.3%,而国内通胀(或不可贸易的通胀)为5.1%(同比);最新数据显示,2024年第二季度的不可贸易通胀同比增长5.4%,低于2024年第一季度的5.8%。

自2023年下半年结束轻微技术性衰退以来,新西兰的经济活动基本停滞。2024年第二季度的数据萎缩了0.2%,低于第一季度微弱的0.1%增长。失业率也达到2021年初以来的最高水平,为4.6%(2024年第二季度)。

澳大利亚

本周澳大利亚的焦点是九月份的就业市场数据,将于周四格林威治时间00:30发布。预计报告将显示就业人数从八月份的47,500减少至25,000,一些经济学家预计失业率将略微上升至4.3%(高于八月份的4.2%)。失业率的上升可能会支撑澳元(AUD)的需求,可能会改变利率定价,并使年内降息的可能性浮出水面。

澳大利亚储备银行(RBA)将于11月召开会议;尽管许多G10央行已开始降息周期,但RBA预计将在连续第八次会议上维持4.35%的利率,原因是通胀持续高企以及就业增长强劲。

欧洲

市场普遍预计欧洲中央银行(ECB)将在周四格林威治时间12:15降息25个基点,将存款利率降至3.25%,此举是在CPI通胀数据走软和经济增长指标疲弱的背景下进行的。截至目前,投资者已完全消化了此次降息,预计12月份会议上将再次降息25个基点。本周的降息将跟随6月和9月的降息。

九月份的制造业和服务业采购经理人指数(PMI)普遍疲软,导致综合PMI产出指数从8月的51.0降至48.9,进入收缩区间。

九月份的整体(同比)CPI通胀降至1.8%,低于中央银行2.0%的目标,为自2021年4月以来的最低水平;通胀放缓主要是由于能源价格下跌。此外,核心通胀(不包括能源、食品和烟草)在9月下降0.1个百分点至2.7%,服务类通胀从8月的4.1%降至9月的4.0%。

鉴于降息已被完全计入,投资者将密切关注指引,以寻找ECB下一步行动的线索,尤其是利率将多快和多大幅度下降。

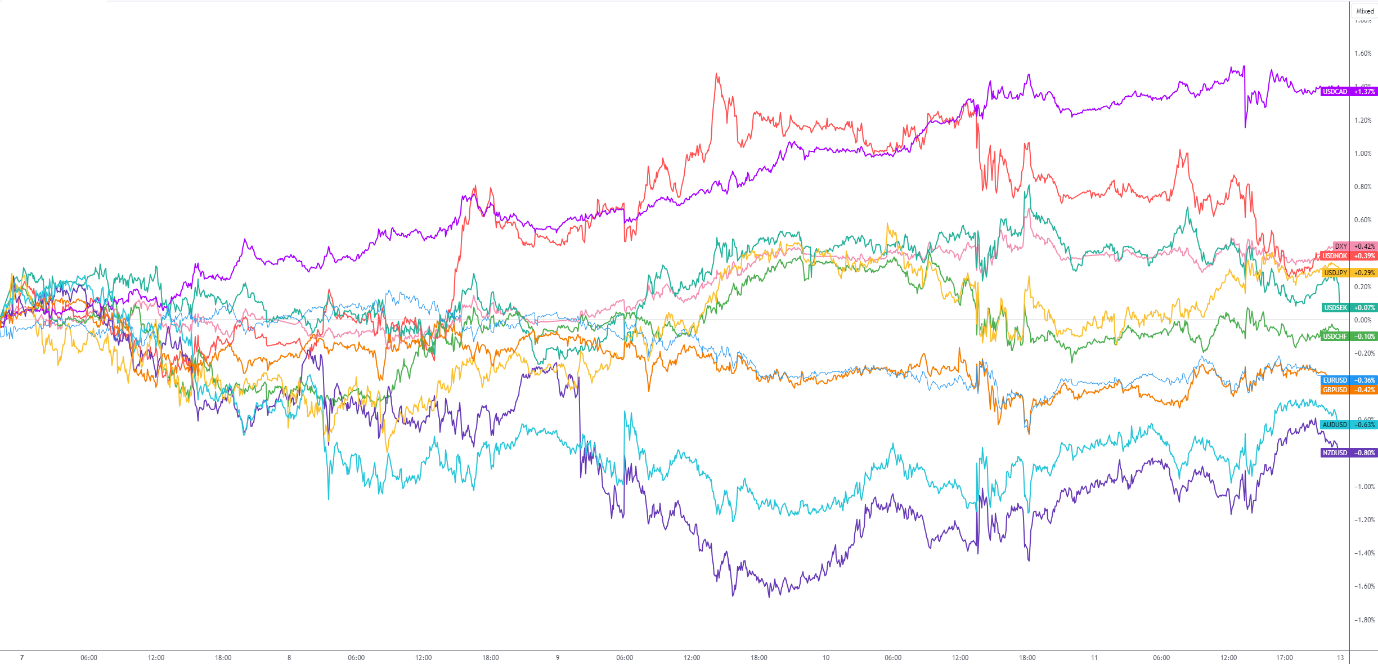

G10 FX (5-Day Change):

免责申明:本文章所包含的信息仅供参考,不构成任何投资建议。FP Markets尽力确保本文章信息的准确性,但不对其准确性提供任何保证或担保。本文中包含的示例仅供说明。在法律允许的范围内,FP Markets及其员工不对因本文中提供或省略的任何信息而引起的任何损失或损害承担责任(包括因疏忽而导致的损失)。FP Markets产品的特点、费用和收费,请参阅FP Markets官方网站上的披露声明,您在决定交易这些产品前加以考虑。提示,衍生品属于风险投资;亏损可能超过您的初始支付金额。FP Markets建议您寻求独立建议。First Prudential Markets Pty Ltd以FP Markets的名义进行交易,ABN 16 112 600 281,澳大利亚金融服务许可证号286354。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854